Sientes el frío del aire acondicionado en la vitrina mientras el olor a cuero nuevo y tapicería fresca inunda la sala. Frente a ti, un café en un vaso de cartón comienza a enfriarse. El asesor comercial desliza una hoja impresa sobre el escritorio de cristal. Señala con su bolígrafo una frase resaltada que parece un salvavidas: ‘Financiación al cero por ciento de interés’. Sientes un alivio momentáneo, una pausa en la ansiedad que produce invertir en tu próximo vehículo. Pero hay un nudo sutil en tu estómago. Sabes, por instinto, que en el mercado automotriz nadie regala la tranquilidad.

El peso oculto del cero por ciento

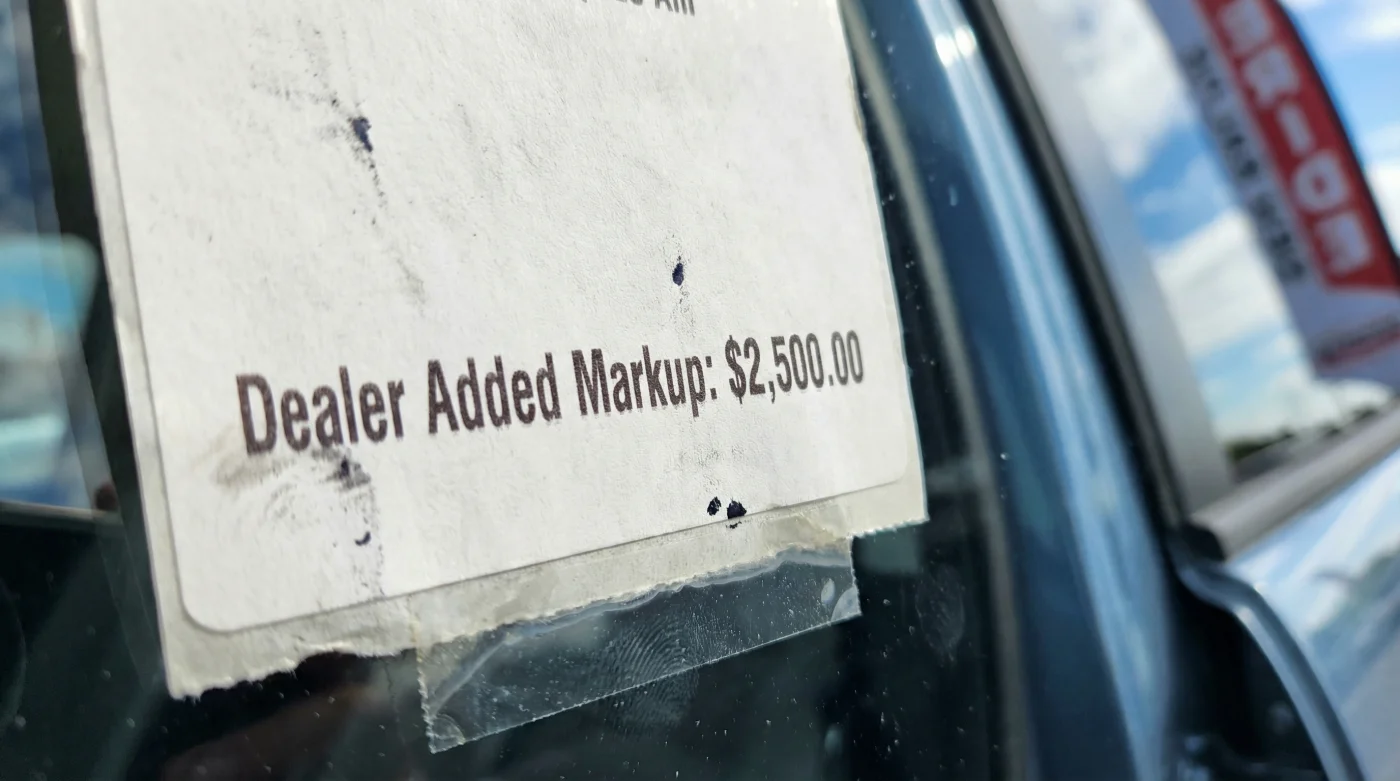

Creemos que evitar los intereses es el camino más rápido hacia el ahorro. Es una trampa visual. Comprar un carro bajo estas ‘promociones exclusivas’ es como aceptar un vaso de agua gratis, solo para descubrir que te están cobrando el triple por el vaso. El BYD Song Plus 2025 es una máquina fascinante, silenciosa y eficiente, pero el proceso de adquirirlo puede convertirse en un laberinto numérico si no prestas atención a la estructura de la factura.

El mito dicta que la tasa de interés es el único enemigo. Sin embargo, cuando eliminas el interés de la ecuación de manera artificial, el concesionario necesita recuperar ese dinero. Lo hacen alterando la base: el precio del vehículo. Esa es la gravedad de la masa; si aplanas un lado de la masa de pan, el otro inevitablemente se infla. El precio base sugerido por el fabricante, o MSRP, desaparece, reemplazado por un ‘precio de lista promocional’ que incluye un sobrecosto camuflado.

La regla de los perfiles: ¿A quién le sirve qué?

| Perfil del Comprador | Método de Pago | Impacto Real en el Bolsillo |

|---|---|---|

| El Confiado | Crédito de concesionario (0%) | Paga un sobreprecio oculto de hasta 15 millones de pesos sobre el valor real de la camioneta. |

| El Estratega | Crédito bancario externo tradicional | Negocia el precio MSRP base, asume intereses razonables, pero paga menos al final de su crédito. |

| El Comprador de Contado | Transferencia directa sin banco | Exige el valor de facturación puro sin cuotas de estructuración ni bonos forzados de financiamiento. |

El secreto de Arturo y la matemática del BYD

Arturo, un exgerente de crédito automotriz que trabajó durante dos décadas en Bogotá, me confesó esto mientras revisábamos unas cotizaciones en un café de la Calle 85. ‘La gente respira aliviada cuando ven el cero por ciento’, me dijo, trazando números en una servilleta. ‘Lo que no ven es el ajuste de mercado. Nosotros subíamos el precio de la camioneta quince o veinte millones de pesos. El banco aliado nos cobraba a nosotros los intereses por adelantado, y nosotros se lo cobrábamos al cliente escondido en el precio total del carro. Al final, el cliente financia su propia promoción’.

Esa es la realidad del BYD Song Plus 2025 bajo ciertas campañas. Si exiges el precio base real, el concesionario a menudo te dirá que ese valor ‘solo aplica para compras de contado’ o que la promoción ‘es un paquete cerrado inseparable’. Esto es una penalidad por no usar su sistema financiero. Aquí es donde la matemática fría demuestra que un banco externo es tu mejor aliado.

Comparativa Técnica: La ilusión vs. La realidad

| Concepto Financiero | Promoción Concesionario (0%) | Crédito Banco Externo (15% EA) |

|---|---|---|

| Precio del Vehículo (Base) | $185.000.000 COP (Inflado) | $169.900.000 COP (MSRP Real) |

| Intereses a 60 meses | $0 COP | $12.500.000 COP (Aprox, con abonos inteligentes a capital) |

| Cargos de Estructuración | $2.500.000 COP (Obligatorio) | $0 COP |

| Costo Total Pagado al final | $187.500.000 COP | $182.400.000 COP |

Cómo tomar el control de tu factura

El primer paso es la separación emocional. Cuando entres a admirar el BYD Song Plus 2025, ignora temporalmente los afiches gigantes de financiación. Pide una cotización limpia, exigiendo el valor estricto del carro de contado. Una vez que tengas ese número impreso y firmado por el asesor, tienes tu ancla. Ese es el precio real de la máquina, sin el ruido del ecosistema financiero.

- Kia EV5 2025 duplica la vida de su batería configurando esta carga

- Peugeot 2008 usado delata fallas graves del motor revisando esta correa lubricada

- BYD Song Plus 2025 revela un sobrecosto de concesionario eludiendo este financiamiento

- Ford Bronco Sport 2025 desbloquea su máxima tracción adquiriendo este paquete económico

- Toyota RAV4 2026 filtra su rediseño híbrido radical antes del salón internacional

En este punto, cambias por completo la dinámica del juego. Ya no eres un cliente buscando un favor crediticio; eres un comprador con el dinero listo para transferir. Le informas al asesor que pagarás el precio base cotizado usando el desembolso de tu propio banco. Si intentan sumarte un sobrecosto bajo la excusa de que ‘no usas la financiera aliada de la marca’, mantente firme. Tu desembolso funciona igual que un pago de contado.

Lista de Calidad: Escaneando tu cotización

| Bandera Verde (Lo que debes buscar) | Bandera Roja (Lo que debes evitar) |

|---|---|

| Precio de lista transparente y equivalente al MSRP anunciado por el importador oficial a nivel nacional. | Cobros fantasma en la factura llamados ‘Ajuste de mercado’, ‘Bono condicionado’ o ‘Paquete logístico de entrega’. |

| Libertad absoluta para elegir tu aseguradora de confianza sin recibir una penalidad en el costo del vehículo. | Cláusulas pequeñas que anulan el descuento sobre el carro si decides no tomar la costosa póliza de seguro de ellos. |

| El asesor acepta el desembolso de tu banco sin intentar alterar o reimprimir los números de la factura base. | El vendedor te dice que el precio sugerido ‘ya no está vigente’ misteriosamente justo cuando traes tu propia financiación. |

El verdadero lujo es la claridad

Al final del día, rodar en tu BYD Song Plus 2025 debe ser una experiencia de pura satisfacción personal. Sentir el profundo silencio de su motor híbrido, la suave respuesta de la aceleración en carretera y la ergonomía de su cabina pierde sentido si cada vez que te sientas frente al volante recuerdas que te cobraron de más. El verdadero lujo no es solo sostener tecnología de punta en tus manos, es tener la certeza de que tomaste una decisión basada en la realidad y no en una ilusión diseñada para la vitrina.

Tu tranquilidad financiera requiere la misma atención y cuidado que la presión de las llantas antes de un viaje largo. No te limites a firmar el primer fajo de papeles que pongan frente a ti bajo la promesa de lo gratuito. Cuestiona la matemática, camina hacia tu banco y exige la claridad que tu bolsillo merece. Ese es, sin lugar a dudas, el viaje más importante que harás antes de encender el motor de tu nuevo carro.

El crédito más costoso de tu vida es aquel que se esconde detrás de la palabra gratis; como comprador inteligente, siempre debes exigir ver el precio base antes de siquiera pronunciar la palabra tasas.

Preguntas Frecuentes

¿Por qué el concesionario insiste tanto en su propio crédito a cero interés? Porque el banco aliado les paga una comisión jugosa por la colocación, y el sobrecosto inflado del carro compensa con creces los intereses que tú supuestamente te estás ahorrando.

¿Puedo exigir el precio de contado si llevo un crédito de mi propio banco? Totalmente. Para el concesionario, un desembolso aprobado de tu banco personal cuenta financieramente como una compra de contado. Tienes todo el derecho de exigir el precio base original.

¿El BYD Song Plus 2025 tiene un precio fijo y único en toda Colombia? El importador oficial sugiere un precio al público (MSRP), pero los concesionarios independientes tienen un margen operativo para alterar el precio final mediante ‘ajustes de mercado’. Siempre compara cotizaciones entre distintas vitrinas de la ciudad.

¿Es legal que me suban el precio del carro por no usar su financiera aliada? Condicionar la venta de un bien a la adquisición obligatoria de otro servicio (lo que se conoce como ventas atadas) es una práctica observada y regulada por la Superintendencia de Industria y Comercio en Colombia. Exige claridad en la factura.

¿Realmente termino pagando menos con un banco tradicional que me cobra intereses mes a mes? En la gran mayoría de los casos donde hay promociones de cero interés con precios inflados, sí. Un crédito externo aplicado sobre el precio real y honesto del vehículo genera una base de deuda menor que un crédito al 0% sobre un precio inflado artificialmente por el concesionario.