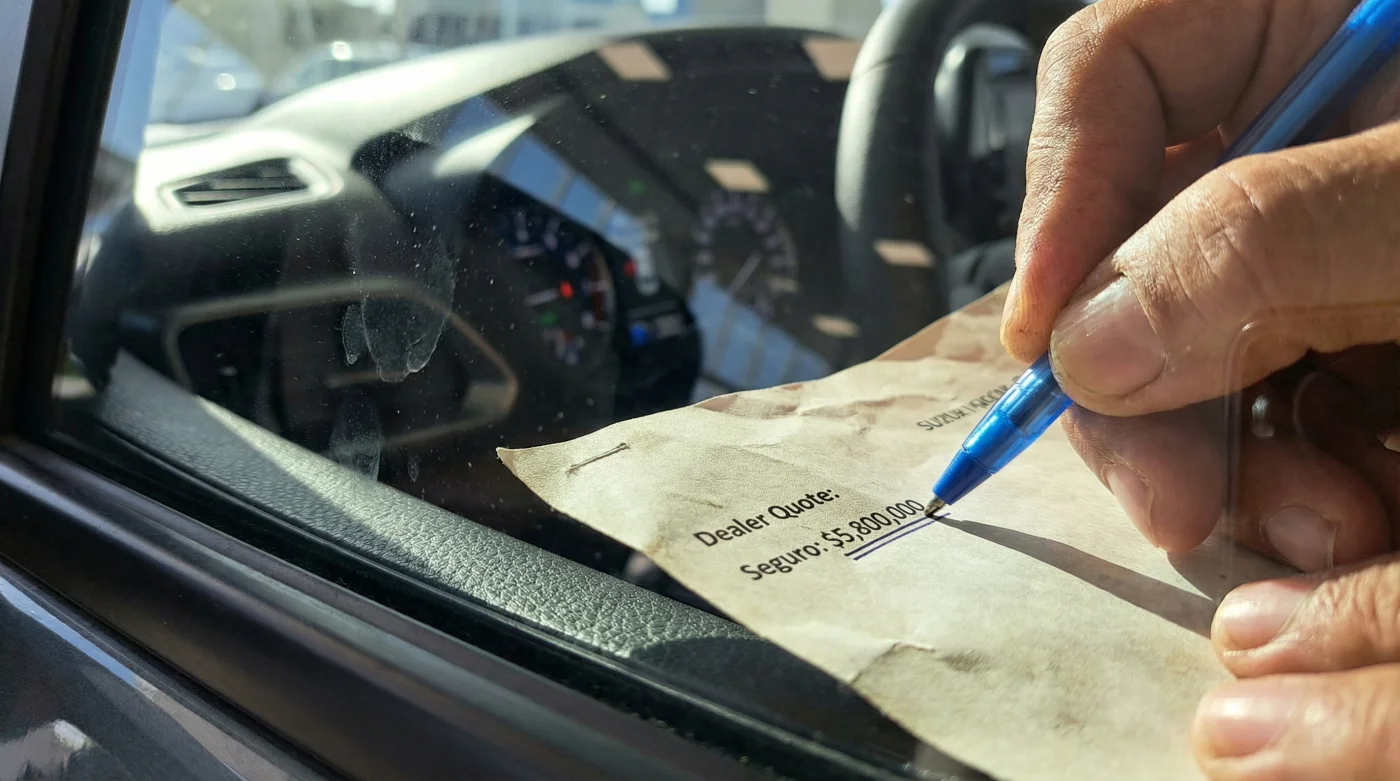

El olor a nuevo es inconfundible. Es una mezcla dulce y sintética de plásticos frescos, cuero impecable y la promesa de kilómetros por recorrer. Estás sentado frente al escritorio del asesor comercial; el aire acondicionado zumba suavemente en la oficina del concesionario. Afuera, bajo las luces brillantes, descansa tu próximo Suzuki Fronx. Tomas el bolígrafo. Sientes el peso del papel bajo tu mano y una ligera opresión en el pecho, esa ansiedad natural que acompaña a cualquier firma de un crédito a cinco años. Justo ahí, camuflada entre las hojas del contrato y la sonrisa del vendedor, se esconde una gotera financiera que drenará en silencio tus ahorros.

Te dicen que es por tu comodidad. Te aseguran que incluir el seguro todo riesgo dentro de la cuota mensual del vehículo es la opción más sencilla. No tienes que preocuparte por nada, solo pagar una única factura. Sin embargo, esa comodidad tiene un precio exorbitante que nadie te explica en esa mesa de cristal.

El peso invisible: La gravedad del interés compuesto

Imagina que llevas una mochila de senderismo. El valor del carro es el equipo necesario: la tienda, la comida, el agua. Pero financiar el seguro directamente con el crédito prendario de la marca es como meter piedras mojadas en el fondo de esa mochila. Crees que estás pagando por la protección de tu vehículo, pero en realidad, estás pagando el costo del dinero sobre un servicio que deberías liquidar anualmente.

Recuerdo una tarde lluviosa en Bogotá, compartiendo un tinto humeante con don Arturo, un veterano gerente financiero que dedicó treinta años a estructurar créditos en los grandes concesionarios de la ciudad. Con la mirada fija en el tráfico de la Avenida 68, me confesó un secreto a voces de la industria: ‘El verdadero negocio hoy no es vender la lata y el motor. El negocio es vender el dinero. Cuando un cliente acepta meter la póliza en el crédito del carro, no está comprando un seguro, está comprando deuda de alta rotación a precios de vehículo’.

Esa frase cambió mi forma de ver el mercado. Financiar el seguro dentro de un crédito para vehículo a 60 meses significa que pagarás intereses durante cinco años sobre una póliza que tiene una vigencia de solo doce meses. Es un desangre matemático disfrazado de facilidad administrativa.

| Perfil del Comprador | Motivación en el Concesionario | El Beneficio Real de Endosar (Externa) |

|---|---|---|

| La familia que busca su primer SUV | Miedo a trámites complicados; buscan la vía rápida para salir manejando. | Liberar flujo de caja mensual para invertir en educación o gasolina. |

| El joven profesional | Atraído por la idea de una ‘cuota única’ que parece manejable. | Crear historial con su propia aseguradora y ahorrar millones en intereses. |

| El comprador analítico | Duda de las tasas, pero cede ante la presión del ‘cierre de mes’. | Control total sobre las coberturas, deducibles y el valor real de su inversión. |

Los números fríos: El sobrecosto millonario de tu Suzuki Fronx

Pongamos las cartas sobre la mesa con cálculos reales. Supongamos que tu Suzuki Fronx tiene un valor aproximado de 115 millones de pesos. El concesionario te ofrece un crédito a 60 meses, y la póliza todo riesgo cotizada por ellos ronda los $4.000.000 COP anuales. Si decides incluir esa póliza en el crédito con una tasa de interés mensual del 1.8% (algo muy común en el mercado actual), el resultado es alarmante.

Cada año, el banco sumará esos cuatro millones al capital de tu deuda. Durante los cinco años del crédito, estarás pagando intereses sobre seguros vencidos de los años anteriores. La bola de nieve crece sin piedad.

| Concepto a 5 Años (60 meses) | Seguro Financiado en el Crédito | Póliza Endosada (Pagada Aparte) |

|---|---|---|

| Costo Base del Seguro (5 años acumulados) | $20.000.000 COP | $16.000.000 COP (Buscando mejor oferta de mercado) |

| Intereses generados por financiar el seguro (aprox 1.8% m.v) | $11.800.000 COP | $0 COP (Pagado a 1 cuota o tarjeta sin intereses) |

| Costo de endoso anual (trámite bancario) | $0 COP | $500.000 COP (Aprox $100k anuales) |

| Costo Total del Aseguramiento | $31.800.000 COP | $16.500.000 COP |

La diferencia es brutal. Estás pagando cerca de 15 millones de pesos adicionales a lo largo del crédito. Ese dinero no hace que tu Suzuki Fronx sea más rápido, ni más seguro, ni más bonito. Es dinero que se evapora en el sistema financiero por el simple hecho de no levantar la mano en esa oficina.

El paso a paso: Cómo recuperar el control de tu bolsillo

Detén el bolígrafo. Respira. No tienes que confrontar al vendedor, simplemente debes tomar una decisión informada. Endosar una póliza es un derecho que tienes como consumidor financiero en Colombia. Significa, en términos prácticos, que tú compras el seguro por tu cuenta y le entregas al banco un documento donde dice que, en caso de pérdida total, ellos son los primeros beneficiarios hasta saldar la deuda.

- Chevrolet Montana 2025 maximiza su capacidad de carga retirando este separador plástico.

- Nissan X-Trail 2025 revela un sobrecosto excesivo adquiriendo este paquete tecnológico opcional.

- Peugeot 2008 2025 mejora su estabilidad en carretera aplicando esta presión específica.

- Hyundai Tucson 2025 duplica la eficiencia climática reemplazando este filtro de cabina.

- Volkswagen Taos 2025 activa aceleración deportiva reprogramando este módulo de transmisión.

Segundo, contacta a tu corredor de seguros de confianza. Cotiza la póliza para el Suzuki Fronx con las condiciones que exige el banco (generalmente coberturas al 100% en pérdida total y sin deducibles extraños). Al pagarla por tu cuenta, aseguras el mejor precio del mercado.

| Filtro de Calidad | Qué buscar en tu póliza externa | Qué evitar rotundamente |

|---|---|---|

| Responsabilidad Civil (RCE) | Cobertura superior a $3.000 millones de pesos. Es tu escudo legal. | Pólizas básicas con RCE inferior a $1.000 millones. Un riesgo enorme. |

| Deducibles | Deducible único fijo (Ej: 1 SMMLV) o 10% del valor del siniestro. | Deducibles dinámicos o no especificados claramente en la carátula. |

| Red de Talleres | Convenio directo con los talleres autorizados de Derco / Suzuki. | Cláusulas que te obliguen a llevar el carro a talleres multimarca de baja categoría. |

Tercero, entrega la carátula del seguro y el anexo de endoso al banco. Es un trámite que hoy en día toma un par de correos electrónicos. Una vez el banco valida la póliza, el concesionario libera tu carro. Así de simple. Así de poderoso.

El verdadero lujo es la tranquilidad de elegir

Cuando finalmente te sientes en tu nuevo Suzuki Fronx, presiones el botón de encendido y escuches la respuesta suave del motor, la experiencia será distinta. No solo estarás conduciendo un SUV moderno y eficiente; estarás conduciendo el resultado de una decisión financiera inteligente.

Esos millones que ahorraste no son una cifra abstracta. Son las vacaciones de fin de año en Santa Marta. Son los mantenimientos preventivos cubiertos durante toda la vida útil del vehículo. Son cuotas extraordinarias que puedes abonar a capital para salir de la deuda en tres años en lugar de cinco. Al final, el conocimiento práctico es la herramienta más efectiva para proteger el sudor de tu trabajo. Conducir con el control de tu dinero en las manos es, sin duda, la mejor forma de estrenar.

El sistema financiero diseña productos para maximizar su rentabilidad en la fricción; tu deber como comprador es eliminar esa fricción tomando el volante de tus propios seguros.

Preguntas Frecuentes: El endoso al desnudo

1. ¿El concesionario me puede negar la entrega del carro si no tomo el seguro con ellos?

No. Por ley en Colombia (Superfinanciera), tienes libre elección de la aseguradora. El banco solo puede exigir que la póliza cumpla con los requisitos mínimos de protección para el vehículo prendado.2. ¿Cuánto cuesta el trámite de endoso?

El banco financiador suele cobrar una tarifa administrativa por revisar el endoso cada año. Generalmente oscila entre los $80.000 y $120.000 COP anuales. Aún con este cobro, el ahorro frente a financiar el seguro es gigantesco.3. ¿Si endoso la póliza pierdo beneficios como asistencia en viaje?

En absoluto. La asistencia en viaje, grúa y carro taller son servicios atados a la póliza que tú compres, no al banco. Si compras una buena póliza en el mercado, tendrás excelentes asistencias.4. ¿Qué pasa si el concesionario me ofrece ‘un año de seguro gratis’?

Debes leer la letra pequeña. A veces regalan el primer año, pero a partir del mes 13 capitalizan el valor de la renovación automáticamente dentro del crédito a tasas altísimas. Acepta el regalo, pero asegúrate de endosar para el segundo año.5. ¿Me toma mucho tiempo conseguir mi propia póliza?

Hoy en día, un buen corredor de seguros te entrega una cotización en menos de 30 minutos y emite la póliza el mismo día. La excusa de la ‘demora’ es solo una táctica de presión comercial.